Esta temporada de ganancias tuvo sus altibajos, con más altos que bajos, pocas sorpresas resonantes, pero si muchas noticias positivas.

Para entender el juego, y más allá de ser gigantes del sector tecnológico, es necesario hacer un repaso de como se relacionan los jugadores:

En el espacio de dispositivos móviles, Apple, Samsung y Google continúan siendo los jugadores clave:

- Apple: proveedor del Hardware y Software responsable del 17% de los smartphones vendidos el primer trimestre de 2013 y del 72% de las ganancias netas. También produce iPad (40% del market-share en el 1er trimestre de 2013) y iPods.

- Samsung: fabricante del Hardware responsable por el 32% de los smartphones vendidos, y también del 29% de las ganancias netas. También produce tablets (18% del market-share en el 1er trimestre de 2013)

- Google: proveedor del Sistema Operativo que se incluye en el 75% de los smartphones vendidos el primer trimestre de 2013. También produce mediante convenios Smartphones y Tablets de la línea "Nexus".

Esta competencia directa se traduce en mucha correlación en la cotización de estas empresas, principalmente Apple y Samsung; cuando alguna anuncia buenas noticias, las demás reciben el impacto. Otros jugadores menores en este espacio incluyen a Microsoft, con sus tablets Surface (2% del market-share) y su SO Windows Phone (3% del market-share), y a Amazon, con sus tablets Kindle Fire (4% del market-share).

Por su parte, Google también compite con Facebook en el espacio de las publicidades on-line, donde con enfoque similares pero diferentes, buscan nuclear el tiempo de los usuarios para monetizarlo a través de, principalmente, publicidades.

Amazon también compite con Google, luchando por el tráfico de gente buscando cosas para comprar; si estás buscando comprar algo, ¿lo buscás en Google o directamente en Amazon?

Por último, Amazon compite también con Apple, en el espacio de la venta y streaming de medios: Libros, música, video; ¿iTunes o Amazon/Amazon Prime?

Amazon, Apple, Facebook, Google, Microsoft, Samsung; ¿Quién habrá sido el ganador?

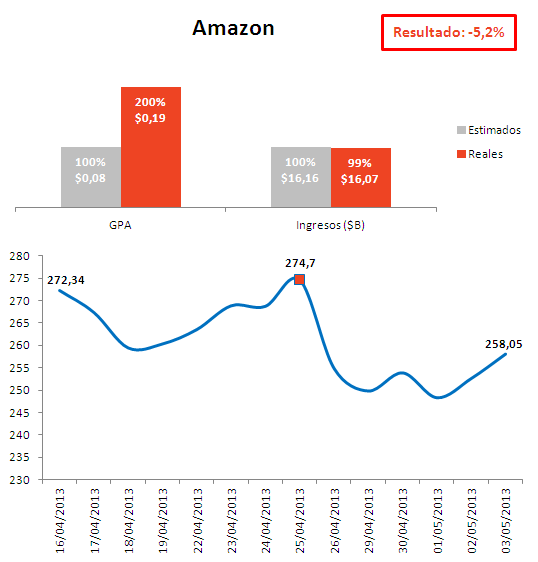

Amazon

|

| GPA = Ganancias por Acción |

Amazon es una empresa muy particular, con una relación interesante con el mercado y sus accionistas. El acuerdo básico es que la empresa esta buscando crecer agresivamente, priorizando market-share/ingresos por sobre rentabilidad en el corto y mediano plazo. Esto explica que, después de reportar ganancias 100% mayores que las expectativas e ingresos a penas por debajo de lo esperado, la acción haya recibido un golpe importante perdiendo un 5,2% de su cotización durante esta temporada de ganancias.

Las Respuestas:

- Evolución de ingresos: El crecimiento de ingresos a/a fue del 22%, cerrando el trimestre con U$ 16,1 billones, siendo el menor crecimiento desde 2009.

- Ventas de la línea Kindle/e-Books: Los resultados de Amazon indican que el negocio de venta de Medios (e-books, Amazon Prime, etc.) registra el menor crecimiento, con un crecimiento a/a del 7%, mientras que Electrónicos y otros Productos Generales creció un 28% en el mismo periodo.

Samsung

|

| OP = Operative Profit En este caso, la comparación se hizo contra las estimaciones emitidas por Samsung el 5 de Abril. |

Samsung esta involucrado en una contienda con algunas de las mayores empresas del mundo como Apple y Google. Y cuando éstas reportan resultados mejores de lo que se esperaba, la acción de Samsung sufre: desde el comienzo de la temporada de ganancias bajó un 3% a partir de los anuncios de Cupertino y Mountain View, para luego recuperar parte de ese terreno terminando en -0.9%.

Las Respuestas:

- Ingresos de Móviles: La división IM (que incluye a Comunicaciones Móviles, Redes e Imagen Digital) creció 7% respecto al trimestre anterior, y un 46% respecto del año pasado. Esto implica que este trimestre generó más ingresos en este segmento que el trimestre pasado, tradicionalmente el trimestre de mayores ingresos para empresas como Apple que tienen en ese periodo el pico máximo del ciclo de ventas. La división CE (Consumer Electronics) evidenció el impacto de la temporada baja reportando ingresos 23% menores al trimestre anterior (y un 2% debajo del año anterior).

- Margen Bruto: El margen bruto del trimestre fue de 40,6%, 2,2pp por encima del margen obtenido el trimestre anterior y 6,8pp por encima del conseguido el año anterior. Mientras el margen de Samsung continúa aumentando, el de Apple se encuentra en franca caída.

|

| GPA = Ganancias por Acción |

Luego del último reporte de ganancias, la acción de Facebook se estabilizó alrededor de los U$ 26, alcanzando un mínimo de U$ 25,13 el 25 de Marzo (un 23% debajo del máximo alcanzado a finales de enero). A partir de entonces empezó a recuperar terreno, terminando estas dos semanas de temporada de ganancias un 5,2% arriba.

Las Respuestas: - Evolución de usuarios y uso: La cantidad de usuarios de Facebook continúa en crecimiento: 1.110 millones de usuarios activos mensuales (MAU), creciendo un 5,1% respecto al trimestre pasado y un 23% en el último año. Pero más interesante es el crecimiento de usuarios activos diarios (DAU): 7,6% respecto al trimestre anterior y un 26% respecto al año pasado. Esto implica que mientras hace un año era solo el 58% lo hacía, actualmente el 60% de los MAU se conectan diariamente. Este dato es importante en un contexto de creciente preocupación por la competencia que enfrenta Facebook y el aburrimiento de sus usuarios. Todavía más interesante es el crecimiento de los usuarios móviles activos mensuales (Mobile MAUs), que con 488 millones hace un año representaban el 54% de los usuarios totales mientras que con 751 hoy los usuarios móviles representan un 68% del total.

- Ingresos en móviles: Con la cantidad de usuarios móviles en franco crecimiento, la pregunta sigue siendo qué capacidad tiene Facebook de capitalizar este tráfico. Y la respuesta es clara: Los ingresos de publicidades en móviles hoy representan el 26% de los ingresos totales y 30% de los ingresos por publicidades (en el gráfico a continuación se puede apreciar esto), ingresos que hace un año eran nulos y el trimestre pasado representaban el 23% de los ingresos por publicidades.

Apple

|

| GPA = Ganancia por Acción |

Después de que el 19 de abril la acción de Apple cierre la rueda cotizando U$ 390, el mínimo desde diciembre 2011. Reportar ingresos por encima de las expectativas (y ganancias en línea con éstas) y anunciar un aumento del dividendo le permitieron crecer un 15% para situarse en U$ 449,98 al cierre del 3 de mayo.

Las Respuestas:

- Venta de iPhones y iPads: Las ventas de ambos productos aumentó este año, con los iPads creciendo un 65% respecto al mismo trimestre del año anterior (19,5 vs 11,8 millones) y el iPhone creciendo un 7% (37,4 vs 35,1 millones). Esto permitió que los ingresos crecieran un 11% respecto al mismo trimestre del año pasado (43,5 vs 37,2 U$ billones). La única línea que registró una contracción de ingresos fueron los iPod, con un crecimiento a/a de -20%.

- Ventas en China: Mientras los ingresos totales crecieron un 11% a/a, los ingresos en China aumentaron sólo un 8% a/a. El resto de Asia/Pacífico registró el mayor aumento a/a de 26%.

- Margen bruto: El margen bruto recibió un golpe importante comparado con el margen obtenido el año anterior. Mientras para el mismo trimestre del año anterior, el margen bruto fue de 47,4%, el de este trimestre fue de 37,5% (en la parte baja de las estimaciones que preveían un margen entre 37,5% y 38,5%). La razón de esta variación del margen se debe a que aumentaron un 32% los costos de producción respecto del año pasado, debido a que se produjeron productos nuevos (iPhone 5 y iPad Mini/iPad 3-4) en vez de iteraciones (iPhone 4S y iPad 2) como el año pasado. Este margen contribuyó a que, aún con ingresos crecientes, la rentabilidad a/a de Apple cayera un 18%.

|

| GPA = Ganancia por Acción |

Luego de alcanzar un máximo histórico de U$ 838,60 por acción el 5 de marzo, la acción había perdido casi un 9% de su valor en 45 días. Luego del reporte de ganancias de este trimestre, Google recuperó todo el terreno perdido y siguió avanzando, cerrando la semana del 3 de mayo por encima del anterior récord sin señal de detenerse. En cuanto al reporte, anunció ganancias por debajo de lo esperado e ingresos en línea con la expectativa del mercado.

Las Respuestas:

- Ingresos por segmento: Como se puede apreciar en el gráfico de abajo, los ingresos por publicidad siguen representando un porcentaje enorme de los ingresos de Google: 85% vs 84% el trimestre pasado. Los cambios llamativos tienen que ver con un mayor peso de "Otros Ingresos" del 4% hace un año al 8% este trimestre (6% el trimestre pasado) mientras que los ingresos de Motorola se desplomaron un 48% desde el trimestre pasado. Esto último se podría explicar por el hecho que el trimestre anterior incluyó la época de festividades, donde tradicionalmente se venden más dispositivos, pero la caída continúa

- Ventas de las Chromebooks/Nexus/etc: Aunque no reportaron números concretos, "Otros Ingresos" (que incorpora los ingresos por el Hardware producido por Google) aumentó 27% comparado con el trimestre pasado y 250% comparado con un año atrás. Esto habla a las claras que estos negocios están empezando a cobrar relevancia en Google. Aunque todavía solo representan el 8% de ingresos, es posible prever que en los trimestres siguientes, con el lanzamiento de la nueva línea de Nexus (Tablet 7" y Smartphone, principalmente), los ingresos van a cobrar cada vez mayor relevancia.

El gran ganador: Microsoft

|

| GPA = Ganancias por Acción |

Luego de presentar ganancias por encima de las expectativas, e ingresos apenas por debajo, Microsoft obtuvo un guiño del mercado subiendo un 15,6% las últimas dos semanas.

Las Respuestas:

- Ventas de Surface/Surface Pro/Windows 8: Las ventas aparentemente siguen siendo tímidas. Aunque no revelaron números exactos, la división de Windows (que incorpora las ventas de estos productos) tuvo un crecimiento a/a del 23% y una contracción del 3% respecto del trimestre anterior. Y esto cuando este es el primer trimestre que incorpora las ventas de los dispositivos Surface. Considerando el estado actual del negocio de PCs (con gigantes como Dell y HP sufriendo el arrebate de las tablets y otros dispositivos), este resultado fue alentador para un mercado que esperaba menos.

- Evolución de ingresos por segmento de negocios:

|

| Crecimiento de ingresos por división de negocios en los primeros 9 meses del año fiscal 2013 respecto del mismo período del año anterior. |

Como se puede ver en el gráfico, las divisiones de mayor crecimiento son las de Servidores y Herramientas y la de Servicios Online, las cuales representan un 24% y un 4% del total de ingresos respectivamente. Como venía sucediendo, la evolución del modelo de negocios de Microsoft de un proveedor de Software a un proveedor de servicios de tecnología se puede ver claramente: La división de Negocios Microsoft (que incluye las ventas del paquete Office a empresas) es la única cuyos ingresos se contrajeron (-2%). Por su parte, la división de Windows mantiene un tímido crecimiento respecto del año anterior gracias a las ventas de Windows 8 y de las tablets Surface.

El riesgo es evidente cuando se considera que los ingresos por las divisiones de Windows y de Negocios Microsoft representan un 58% del total de ingresos, por lo que la noticia de este redireccionamiento de ingresos resulta un alivio para el mercado, así como para la empresa y sus accionistas, ya que con el negocio de PCs en franco declive el mercado busca señales que indiquen cual es el plan de juego de los muchachos de Redmond.

Conclusiones

Esta temporada de ganancias, como mencionamos en el artículo anterior, era importante porque el mercado estaba buscando señales positivas que mantuvieran el momentum de Wall Street: Con el S&P en números históricos, y el Nasdaq en el máximo desde el 2000, muchos se preguntaban si se había agotado la nafta o había espacio para seguir. Finalmente, las buenas noticias, con la mayoría de las empresas respondiendo bien a las expectativas y dando buenas señales respecto de su futuro, en el último mes el S&P creció un 5,4% y el Nasdaq un 6,3%.

En esta edición tuvimos a:

- Amazon que sufrió su propio karma: cuando apostás a crecer agresivamente en detrimento de ganancias es necesario que crezcas mucho. Punto.

- Samsung que no logró que sus propuestas sonaran tan disruptivas: cuando parece que le estás ganando a un gigante como Apple, es necesario que sigas empujando, no que caigas en su misma trampa de renovar en vez de innovar.

- Facebook que sigue avanzando en móviles: Logrando escapar de sus fantasmas luego del fiasco que sucedió una semana después de su IPO donde perdió la mitad de su valor, está empezando a encontrar su lugar y el mercado está empezando a entender cómo valuarla.

- Apple logró al menos acallar parte de los miedos: Después de la estrepitosa caída de los últimos meses, este reporte con resultados positivos permite parar la pelota y levantar la cabeza. Se vienen tiempos difíciles y necesitan empezar a ser agresivos de nuevo.

- Google que vuelve a obtener grandes resultados: Como Apple hace un año, Google parece que no puede hacer nada mal.

- Microsoft que escapa a la malaria del mercado de PCs: Con sus mayores aliados sufriendo el ocaso del mercado de PCs, noticias alentadoras sobre el futuro de la empresa de Redmond le permitieron llevarse la corona de esta temporada.

Finalmente, la sensación con la que nos quedamos es que Google no tiene techo:

|

| Amazon no aparece ya que al tener resultados negativos para el periodo, el P/E no es relevante. |

El análisis del P/E de los jugadores muestra que hay al menos 2 grandes tipos:

- Empresas en Crecimiento (tipo start-up) como Facebook y, extrañamente, Amazon, y

- Empresas Maduras, como el resto de los jugadores.

Y sin embargo, mientras Microsoft, Apple y Samsung tienen ratios de P/E entre 8 y 18, Google tiene un ratio de 27, lo cual quiere decir que vale 27 veces las ganancias que generó este año. Esto demuestra la confianza que se le tiene a Google, una empresa que está empujando los límites desarrollando una batería de tecnologías en sectores muy diversificados: Fibra Óptica para conexiones a internet súper rápidas, autos que se manejan solos, tecnología en 'anteojos', etc; además de poseer la fuente de datos más amplia del mundo.

Google tiene la espalda para probar y equivocarse a una escala que pocas empresas pueden y algunas no están seguras de querer (Apple siendo un ejemplo claro). ¿Podrá mantener este momentum? ¿Llegará la acción a los U$ 1.000 de valuación (con un split programado para este año)? Quién sabe.

Hasta la próxima edición!

No hay comentarios:

Publicar un comentario