Este artículo es la antesala del artículo posterior donde se discutirá una mejor fuente de información sobre el valor real del dólar actualmente que el dólar blue.

Despertarte y averiguar qué está

pasando con el Dólar Blue; un ritual diario para muchos argentinos hoy en día.

Los dichos de nuestros Ministro (“La cotización del Dólar Blue me hace reír

mucho”) y Ex-Ministro de Economía (“(…) es una cuestión marginal, especulativa,

que tiene que ver con poquitos argentinos”) sobre el tema no hacen más que

alimentar la angustia: Enfrentamos un problema que generó el Gobierno con sus

medidas y para el cuál no ofrece soluciones, no reales al menos, sino únicamente

desdén.

Desde el comienzo de las

restricciones para la compra de dólares en Argentina hace más de dos años, el

dólar paralelo (hoy conocido como el “Dólar Blue”) comenzó a ser un tópico de

preocupación. Los argentinos, deseando combatir una inflación que estuvo

consistentemente por encima del 20% los últimos años y la inevitable

devaluación del peso argentino, recurrieron al circuito alternativo para

hacerse de dólares. Y a medida que el gobierno endureció las restricciones,

mayor se volvió la brecha entre el dólar oficial y el dólar paralelo, como se

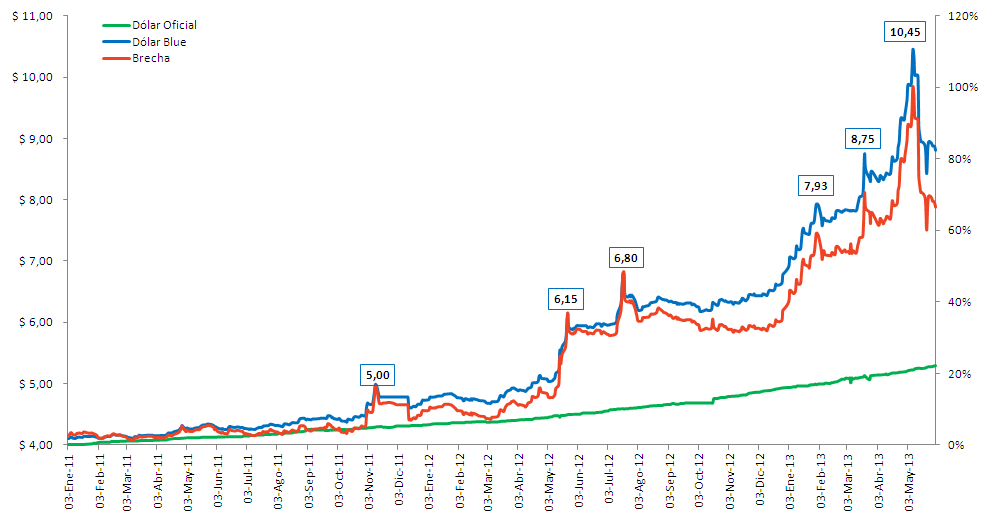

puede observar en el gráfico siguiente:

|

| Elaboración propia con datos de La Nación |

Como se puede apreciar, a la par de la cotización paralela, la brecha entre el oficial y el 'blue' tuvo un crecimiento vertiginoso en el último año, pasando del 13% a principios

de mayo de 2012 al 100% a principios de mayo de 2013. Aunque hoy se encuentra

estable alrededor del 70%, la brecha sigue siendo enorme y un motivo real de preocupación.

Si volvemos al gráfico anterior, podemos ver una diferencia clara, además del ritmo de crecimiento, entre la cotización oficial y la cotización 'blue' : La volatilidad. Las características informales del mercado lo hacen muy susceptible al miedo a los cambios de regulación, haciendo que cada vez que hubo alguna novedad el precio se disparó:

- Noviembre 2011: Cuando se implementó el sistema de aprobación de cambio para los minoristas, la cotización del paralelo creció un 14% en menos de un mes hasta llegar a $5 el 11 de noviembre

- Mayo 2012: Con el aumento de las restricciones, que hacen cada vez más evidente que se estamos yendo camino a que sea imposible cambiar dólares, el blue se dispara un 22% en 15 días hasta alcanzar $6,15 el 23 de mayo.

- Julio 2012: Con los pagos de aguinaldo y las vacaciones de invierno en la puerta, el blue se dispara un 14% en 15 días hasta alcanzar $6,80

- Enero 2013: Gracias a las vacaciones de verano y a las medidas de la AFIP que permitían chequear la capacidad de cambio solo siete días antes de viajar, la demanda empuja el paralelo hasta un máximo de $7,93 el 30 de enero, creciendo un 16% en un mes.

- Marzo 2013: Con el anuncio del aumento del 15% al 20% de las retenciones por compras en el exterior (además de hacerlas más extensivas, incluyendo pasajes y paquetes turísticos), la demanda empuja un 12% la cotización en 15 días, alcanzando $8,75 el 20 de marzo.

- Mayo 2013: Luego de que los cambistas allegados al gobierno dejaran de prestar su ayuda para controlar la cotización paralela, el blue sufre una escalada del 25% en un mes alcanzando una cotización de $10,45 el 8 de mayo. En los 15 días siguientes, de que se acomodara el panorama y disminuyera el pánico, el precio se desploma un 19% hasta niveles similares a los de principios de abril.

En definitiva lo que estamos

viendo es un mercado asustadizo e inexperto, con muchas personas prestando

atención sin saber que esperar. Esta incertidumbre es sólo lógica con la escasa

estabilidad que ofrece un contexto en el que el gobierno progresiva e improvisadamente

desplegó un sistema cuyo resultado actual es que los ciudadanos no tenemos autonomía

sobre nuestros ahorros. Tal vez no resulte tan aborrecedor que los argentinos

busquen un poco de tranquilidad en el dólar cuando la inflación real de 2012 estuvo

por encima del 25% y las mejores

tasas de interés que el ahorrista puede acceder son a través de un bono de YPF

que paga el 19% anual o los plazo fijo que ahora, en el nivel más altos en

más de un año, ofrecen tasas cercanas al 16% anual.

Finalmente, volvemos a la pregunta que nos hicimos en un artículo anterior: Cómo hacemos para escapar al pánico general y tomar mejores decisiones respecto a que hacer con nuestros ahorros. Independientemente de que querramos ahorrar en dólares, ¿cómo hacer para decidir si es un buen momento para comprar o no? En el artículo siguiente lo discutiremos.

No hay comentarios:

Publicar un comentario