Este artículo es la cuarta entrega de Tech 101, una serie de artículos a través de los cuales repasaremos la historia reciente y actualidad de diversas empresas de Tecnología. Los gráficos que así lo señalen son diseñados por Agustina Sanchez. Aquí pueden encontrar un catálogo de sus aportes al Blog. El próximo tópico: Microsoft.

Andy Zaky (Bullish Cross), un conocido inversor de Apple, escribió un artículo interesante argumentando que Apple es una mejor inversión que Google. El análisis está dirigido por la comparación de los fundamentals de ambas empresas, los cuales indicarían que Apple está subvaluada respecto de Google y por ende 'debería ser una mejor inversión'. Los ratios de ambas empresas grafican esta situación:

La pregunta entonces es: ¿Porqué el mercado valora más a Google que a Apple (en relación a las ganancias que cada uno genera)?

Google It

"Googlealo". Cuando el nombre de un producto o una marca se transforman en parte del lenguaje vernacular de una región o país, es claro que el negocio produjo un impacto, creando o dominando un mercado/nicho. Sin embargo, cuando el mismo se transforma en un neologismo mundialmente utilizado estamos frente a un fenómeno pocas veces visto. El dominio de Google en Internet es tan notable que además de ser la página con mayor tráfico según el ranking Alexa (de Amazon), ocupa también los lugares #3 (Youtube), #12 (Blogspot), #14 (Google India), #17 (Google Alemania), #19, #23, #25, etc. Pero este dominio impresionante no surgió de un dia para otro.

Google (Nasdaq: $GOOG) nació a finales de los 90' y empezó a cotizar en bolsa a partir de 2004. Fundada por Larry Page y Sergey Brin, la empresa de Mountain View surgió como un motor de búsqueda que superó a la competencia del momento, rivales de la talla de Yahoo, Terra y Altavista, entre otros. Aunque la herramienta de búsqueda sigue siendo el producto bandera de la compañía, Google se diversificó hacia una cantidad enorme de horizontes, incluyendo Software de Sistemas Operativos (Android, Chrome OS), Software Aplicativos de PCs y de dispositivos Móviles (Chrome, SketchUp, Picasa, etc), Hardware (Motor ola Mobility a partir de 2011) y muchos etcéteras más.

Desde el punto de vista financiero, luego de emitir un reporte de resultados para el 3er trimestre de 2012 un tanto decepcionante, la acción de Google bajó un 12% en el último mes. Sin embargo, todavía se trata de una acción muy bien cotizada, cotizando en un múltiplo de P/E de 20,93, muy por encima del promedio del S&P (15,77) y del de Apple (12,94). Esto implica que los inversores están dispuestos a pagar más por cada dólar de ganancia generado por Google, muestra clara de la confianza que el mercado le tiene.

Aunque no son competidores directos, Google y Apple son empresas de tecnología, por lo cual resulta razonable comparar sus presupuestos en R&D: El resultado habla por si mismo, en los últimos 12 meses Google invirtió un 13,3% de sus ingresos mientras que Apple invirtió un 2,2% de los suyos. Es decir que en relación a los ingresos, Google invierte 6 veces más que la empresa de Cupertino. Y no solo eso, sino la mayoría de los productos que Google lanza son gratuitos. Increíblemente, esto no implica que Google deje de tener un negocio viable, con un margen neto del 22,2% contra uno del 26,7% de Apple.

- ¿Porqué invierte tanto Google en investigar y desarrollar nuevas soluciones para luego distribuirlas gratuitamente?

- ¿Cómo logra Google mantener un negocio rentable luego de regalar sus desarrollos?

Estratégia de Servicios Gratis

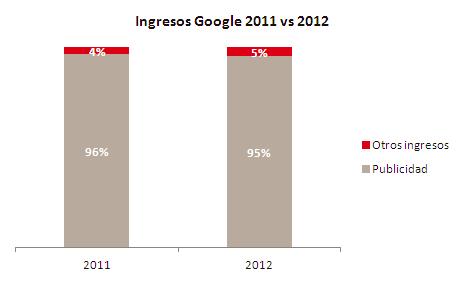

Mirando los reportes de ingresos de Google se hace evidente que la publicidad es el negocio primordial para la compañía, y aunque gran parte de esos ingresos provienen de sitios propios, una porción relevante proviene de sitios asociados:

Además, Motorola comenzó a integrar sus resultados en los reportes de Google en 2012, pero todavía no resulta una unidad de negocio rentable, teniendo pérdidas por US$500 millones en el último trimestre:

La relación entre la generación de estos ingresos y los desarrollos que genera Google es un tanto confusa: Un sistema operativo (Android) para dispositivos móviles gratuito y abierto; una línea de hardware (Nexus) vendidos a precios muy bajos con escaso (o en ocasiones negativo) márgen; etc.

Para comprender lo anterior es necesario entender la lógica detrás de los servicios AdWords y AdSense:

|

| Diagrama de la estratégia de Google - Diseño: Agustina Sanchez |

- Genera contenido: El motor de búsqueda fue el primero y todavía es el principal contenido que ofrece, pero la oferta de valor se complementa con herramientas desarrolladas como Blogger, Google Drive, Gmail, Google+, Google Maps, etc; y adquiridas como Youtube y Android.

- Obtiene tráfico: Al ofrecer un servicio valioso, Google recibe un volumen alto de usuarios que desean interactuar con las herramientas que éste ofrece.

- Negocia pautas publicitarias: Al tener una gran cantidad de público, Google tiene un atractivo clave que le permite poder negociar la ubicación de pautas en sus sitios.

- Se asocia con páginas con tráfico propio: Al tener una gran cantidad de oferta de empresas que necesitan publicitar, Google puede negociar con páginas que quieren monetizar su tráfico a través de las publicidades que gestiona la empresa de Mountain View.

De esta manera funciona el modelo de ingresos de Google. Es clave notar que, como se puede apreciar en el gráfico anterior, de no existir los usuarios satisfechos o, mejor dicho, el tráfico que estos generan, la capacidad de generar valor de Google se vería obliterada. Esto explica el porqué de la magnitud de las inversiones que realiza Google en desarrollar nuevos productos y mejorar los existentes: Su negocio depende de su capacidad de generar contenido con el cual los usuarios quieran interactuar, por lo cual su estrategia está dirigida por ofrecer servicios gratis.

MSP

El esquema de relaciones recién descrito se conoce como MSP (Multisided Platforms): es decir, una plataforma que permite que interactúen dos o más grupos de clientes que se interrelacionan: El usuario de Google que consume publicidades, el cliente que publicita y el socio que ofrece tráfico a cambio de publicidades. Una característica clave de estas plataformas es que generan valor para un grupo de clientes solo si el otro grupo está presente; es decir, los grupos que interactúan generan sinergías interdependientes. En el caso de la plataforma de Google, la misma solo tiene valor para los publicitantes si los usuarios están presentes y para los socios si los publicitantes están presentes.

Este concepto permite entender mejor la estrategia de Google a la hora de crear productos, y podemos dividir en tres las motivaciones de Google al hacerlo:

- Creación de Valor: Son productos diseñados para mejorar la satisfacción de los usuarios, logrando aumentar el tráfico y los ingresos. Ejemplos incluyen Google Images, Google Drive, Blogger, Youtube, SketchUpetc.

- Obstrucción de competidores: Son productos cuyo objetivo disrupcionar el flujo de ingresos de un competidorpeligroso o potencialmente peligroso, limitando su superioridad en mercados claves para Google. Ejemplos incluyen a Google+ como red social (Facebook), Android y Motorola en el mercado de dispositivos móviles (Apple), Google Finance como fuente de información financiera (Yahoo Finance) y Gmail como correo gratuito (Hotmail/Microsoft).

- Combinación de ambos: Intentan socavar la superioridad de un competidor en un mercado al mismo tiempo que generan ingresos. Ejemplos incluyen Google Play como mercado de aplicaciones (Apple Store) y Chrome como explorador de internet (Internet Explorer/Microsoft).

Para entender lo intrincado que es el modelo podemos analizar la estrategia detrás de la creación de Android: el SO para dispositivos móviles fue lanzado en 2008 y es actualmente el líder de mercado con el 75% del marketshare en 2012. Aunque en sí resulta un éxito importante que genera mucha exposición para Google, el camino en que este éxito se traduce en ganancias es un tanto rebuscado. Lo que Google logra a través de Android es mantener abierto el mercado de dispositivos móviles para que sus plataformas de aplicativos y recursos puedan formar parte del ecosistema de software, permitiéndole continuar generando ganancias por publicidades a través de éstos. Además, las aplicaciones pagas que se encuentran en el mercado de aplicaciones de Android pagan una comisión porcentual y las gratuitas en general se asocian con Google para generar ingresos a través de publicidades.

En términos de MSP, Android fue creado para evitar que los usuarios abandonaran la plataforma, situación que de suceder habría vuelto inútil la misma.

El siguiente gráfico sintetiza el concepto:

|

| Google's MSP - Diseño: Agustina Sanchez |

Finalmente, la estrategia de Google es similar a la de un canal de cable o una revista: Generar contenido para vender publicidades. ¿La diferencia? Google no cobra nada a sus usuarios, con lo cual los costos de adopción y consumo son ínfimos.

Innovación: Fail Cheap, Fail Fast, Fail Often

La innovación (no necesariamente ideas revolucionarias, pero si novedosas) es comúnmente nombrada como una clave para el éxito de largo plazo. Y el lema en el título de éste apartado, que presenta muchas variaciones según quién lo enuncie, es el alma de cualquier proyecto que busque ser innovador. El razonamiento detrás de esta frase es que para tener éxito es necesario poder innovar, lo cual es muy costoso: Costos de investigación, costos de introducción, costos de adaptación, costos de imagen, etc. Esto hace que sea importante desarrollar la capacidad de innovar de la manera menos costosa posible. Esquemáticamente, este motto implica:

- Reducir los costos de fallar: Desarrollar los procesos y estrategias para que, de fallar, el impacto negativo sea el mínimo. Una medida clave es manejar las expectativas de forma tal que si el producto no tiene éxito, no sea visto como un gran error.

- Encontrar las innovaciones sin futuro pronto: Hacer prototipos, betas, pruebas y ser completamente crítico con el resultado de éstos. Es necesario evitar la reacción subjetiva de no querer aceptar un fracaso cuando se lo tiene enfrente. La buena noticia es que si se reducen los costos de fallar, las probabilidades de ser objetivo frente a un fracaso aumentan.

- Hay que intentarlo seguido: Saber que idea es la que va a tener éxito es casi imposible, o al menos extremadamente difícil y costoso. Por ende, a mayor cantidad de intentos, mayores probabilidades de dar con un éxito. Asimismo, éstos éxitos te permiten financiar los fracasos 'necesarios' para conseguir el próximo.

Conclusión

- Google y su estrategia de servicios gratis: propone una estrategia donde consistentemente busca generar satisfacción a sus usuarios, incluso a costa de en ocasiones no pueda capturar los beneficios de las externalidades positivas que genera. Es decir, Google prioriza que el usuario esté cómodo y disfrute de las interacciones con la compañía por sobre mejorar los márgenes; lo cual a la larga le permite mantener un modelo sustentable de negocios. Esto además de reducir (casi eliminar) los costos de adopción, genera una barrera de entrada contra potenciales competidores al crear un vínculo con el usuario. En contraste, el modelo de Apple genera mayor incertidumbre al depender de que sus usuarios estén lo suficientemente satisfechos como para pagar un precio premium que le permita a Apple mantener o elevar los márgenes, de por sí impresionantes, cercanos al 50%, que maneja.

- Google agrega valor a través de su MSP: Sus publicitantes y sus asociados encuentran en Google a un socio estratégico que les permite crear valor eficientemente. Esto genera que, al depender de él para maximizar sus ingresos, las empresas adaptan sus recursos y necesidades al esquema que propone Google, reforzando la ventaja competitiva del buscador. Estas interacciones, con la confianza, experiencia y aprendizaje mutuo que conllevan le otorgan una ventaja estratégica: Una compañía que quiera quitarle negocios a Google se enfrenta con el problema de necesitar irrumpir en la continuidad de esas relaciones.

- Google no tiene miedo de probar y equivocarse: La cantidad de productos de Google solo rivaliza con la cantidad de productos discontinuados que ostenta. Este modo de aproximarse al cliente y al proceso creativo le permite mantenerse innovador, al compás de la máxima "Fail cheap, fail fast, fail often": Google no tiene miedo de probar y equivocarse, y como sus servicios y productos son gratuitos a los usuarios no les resulta tan irritante cuando alguno no funciona perfectamente. Esta perspectiva difiere mucho de la estrategia de Apple, cuyos clientes esperan productos que funcionen casi a la perfección, no que sean 'betas'. Esto se refuerza por la debacle que causa cada vez que un producto de Apple demuestra alguna falla.

Los puntos expuestos previamente explican que Google sea una empresa madura a la cual el mercado le tiene mayor confianza que a Apple. Ahora, este artículo no busca ofrecer un consejo Guru-esco de inversión: Apple puede sin duda terminar ofreciendo mejores retornos. Lo que se intenta explicar es la razón por la cual Google vale más que Apple (en relación a las ganancias de cada una). Es decir, aunque los fundamentals puedan apuntar a una conclusión diferente, el mercado percibe o evalúa que el futuro de la empresa de Mountain View es más sostenible que el de la de Cupertino debido a la diferencia en los modelos de negocios que adoptó cada una.

No hay comentarios:

Publicar un comentario